2021年被媒体称为碳化硅(SiC)爆发“元年”,肯定在半导体史册上记上一笔;更有人说2022年将是800V爆发“元年”。不管怎么说,碳化硅持续升温,连美国《华尔街日报》也说:全球汽车行业正把数以十亿美元资金投向碳化硅芯片。

中国以电动汽车为代表的电力电子应用发展很快,对新一代功率器件的需求不断增加,在采用800V高压等新技术方面也跃跃欲试。可以看到,许多国内企业都在发力,力争在碳化硅国产化自主可控方面赢得先机。

在宽禁带半导体助力碳中和发展峰会期间,多家国内碳化硅企业现身说法,分享了他们对碳化硅技术的理解和自主可控的应用进展。值得我们注意的是,在国内碳化硅几乎遍地开花的今天,冷静理性思考,厘清思路乃重中之重。

6英寸还有足够生命力

碳化硅产业这条路很长,国际上也在发展初期。从2011到现在,虽然我国碳化硅、氮化镓等功率半导体材料和器件都实现了从无到有,但还没有真正做到批量应用。目前国内还是以4英寸碳化硅衬底为主,6英寸仅是小批量供货,而国外8英寸已经小批量供货,6英寸是应用主流。

事实上,碳化硅不像氮化镓应用那么广泛,主要应用是电能转换。从产业链看,包括材料、外延、器件、封装、应用,和硅产业链差不多,还需要另有一整条新的产业链才行。

碳化硅主要应用

从晶圆代工看,目前碳化硅制造平台主要以6英寸为主,线宽0.35到0.5μm,不会特别精细。大功率的发展目标,做大晶圆就可以降低成本。有些新闻在炒作国内碳化硅很快将进入8英寸,事实上还没有到,未来十年,6英寸还有足够的生命力。

晶圆代工高门槛高风险

晶圆代工是制造业门槛最高的一个行业。专家指出,之所以很多企业都在亏钱,是因为晶圆代工有上百道工序,精密度要求很高,而且要求多道工序高度协同配合。功率器件虽没有集成电路线宽那么小,但也要求成品率;某一道工序不行,后面的都不行。

产业方面,碳化硅晶圆代工的各个环节都有需要解决的问题。材料、器件问题都会导致最后客户用碳化硅做的电力电子设备不稳定,材料生产、切割、工艺都有可能是出现问题的原因是。

另一个风险是投资,晶圆代工投资大、周期长,每台设备的专业化程度都很高,整个产线是靠设备堆起来的,所以建厂、买设备、导入设备到投产、打磨产品,再到客户认可,然后小批量到大批量生产,每个阶段没有两年都不行,成功生产出产品就要8年到10年,几十亿资本是否等得起?历史经验表明,几个国际知名的晶圆厂都是砸钱10年以上熬出来的。

晶圆代工厂的运营风险主要体现在以下方面:一是运营风险很高:产量还没起来,人先要到位,恒温、恒湿要保障,各种各样的化学品、炉子缺一不可。这些东西易燃易爆,危险系数很高;二是原材料要求极高:从光刻胶到去胶,各种药液、上游材料,还有外延、衬底材料,哪一个都不能出问题,否则以后的工艺都有问题。

产品可靠性是另一个风险,通常一个电力电子设备可能就用一两的芯片,一旦有问题机会殃及整个电源系统。每个芯片价值都不高,而一个代工厂要到盈亏平衡点得卖几亿颗料芯片,而且每一颗都要保证可靠性和参数一致,如果做不到,企业就没有好的口碑,后果可想而知。

越专业的东西越难

晶圆代工厂专业性非常强,技术集中度很高,企业资产残值很低。像光刻机,国外就那么几家公司,经典型号就几种,要么选国外的,太高端的人家不卖;要么只能选国产的。好在不管什么机型基本上都通用,都是,现实是,不管什么刻蚀机,国内能找到的维护人员不会就那么几十个;再高端的设备国内能够找到的维护人员也就三五个人。第一是代工厂敢不敢买,那也得硬着头皮去买。没有设备就没法开工。

等到设备出问题了,整条线都停了,维护人员却告诉你:“我今年时间都排满了,你让我抽时间过来调机子,我抽不出来时间,”他又说:“我要出差,得有人帮我干活,能不能给我出10万税后打到我账上?”不答应也得答应。可是,这个钱从哪里出?又得是一堆矛盾。

内卷和内耗都难受

上面说过,一颗芯片卖不了几块钱,工序却有上百道,没有协同,一道工序做不好,其他人就是白干。团队也很关键,技术路线纷争会毁了整个企业,就像那个国内大厂,搞不清是跟着摩尔定律走,还是做先进封装,弄得企业赔钱,领头人脱不了干系。

企业层面出了问题,大家怎么聚在一起做?因为不赚钱,股东和团队不合,团队和团队不合。用不了干一两年,就会各回各家了。在这种的情况下,企业怎么去融资?

如果产品做的不错,也有人要,能够赚钱,也不是就没有问题了,内卷也会随之而来,再有想“躺平”高管,同样也是难。

器件还没到好用阶段

碳化硅材料生长难,晶圆也不好做,器件更不好做,应用当中高频驱动也不好做,要充分发挥碳化硅器件的优势,需要采取与硅不同的高功率、高频设计思路。

目前来看,而对于很多应用来说,碳化硅也还是太贵,许多用户用不起。不过,现在碳化硅二极管降价比较大,但是要和硅对标,价格还高2倍左右,再过1-2年,有可能的硅的一倍。

在应用方面,除了特别需要小体积、低重量的车用电源转换器,碳化硅的应用成本还是很高,尽管可以通过系统设计降低总得成本,但毕竟不是所有的应用都需要从体积和重量考量。

此外,碳化硅高频驱动还存在一些问题,干扰问题需要进一步解决,虽然设计的电源效率很高,却容易出现问题,所以应用方面也存在一些障碍。

对接需求需要假以时日

近两年,大家都在讲碳化硅行业即将迎来拐点,市场马上就要爆发;现在是十年难得的产业机会,赶紧投资建厂;抓住行业风口,抢占市场爆发的大蛋糕。

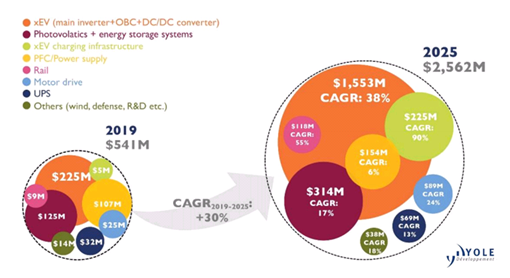

看看Yole的预测,从2010年的5千万美元到现在5亿美元,未来几年可能有出现拉升。2020年,功率半导体方面碳化硅晶圆应用规模是6英寸17万片,4英寸13万片;2025年,6英寸晶圆的应用规模将达到80万片,5年左右到100万片。

按应用划分功率碳化硅市场预测

根据HIS数据,2020年硅基高压MOS/IGBT/及各种二极管应用规模为100亿美元,再过5年,碳化硅对硅的替代率约为13%-15%,还处在发展初期。虽然如此,做碳化硅的企业还是急不可待,早走一步有没有什么错。

最近几年,电动汽车市场发展非常快,超出了大家的预期。所以,投资公司都在问:现在碳化硅当前市场有多大?未来市场有多大?增长速度有多快?其实,这几个问题不重要,重要的是碳化硅大趋势是好的。

碳化硅市场的发展不是问题,未来市场也足够大,需求也会出现,目前的问题在于由于技术还不够成熟,生产能力还不足以对接需求。要对标国外碳化硅企业,生产能力还差得太远,包括材料、机械加工、模具等。

行业专家认为,这种不足是0和1的差别。和其他行业不同,半导体生产能力不足,对标国外生产工艺有差别,就是0,一颗芯片都出不了货,更做不到低成本、高质量、大批量,没有产品就会被市场淘汰。

另外,半导体是全球市场,没有行业、企业和地域之分,不管是谁,芯片做得不好,就没有人敢用。车规半导体、功率半导体器件更是如此。真正的矛盾焦点在于,中国晶圆代工企业、碳化硅器件设计企业市场能力不足,市场开拓能力也不足。

“双取代”也是一个字:难

碳化硅面临的是任务是“双取代”,一是新技术取代旧技术,二是国产器件取代进口器件,所以难度非常大。客观现状是,国内企业不成熟,对标国外企业的产品也不成熟,难以满足客户要求。

客户最需要的是一揽子解决方案,拿出这样的方案需要有足够多的应用经验。客户已经在使用英飞凌、科锐、意法半导体、安森美的碳化硅器件,国产器件才刚刚出样片,对标不成熟是很自然的事情。

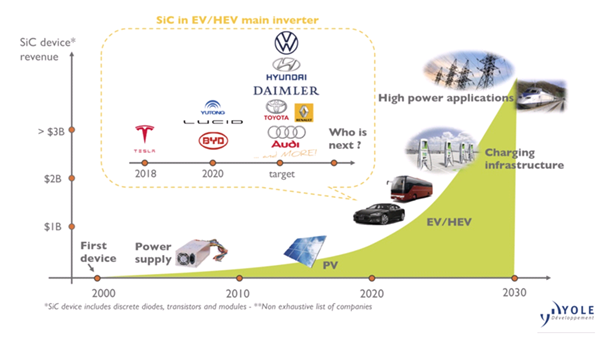

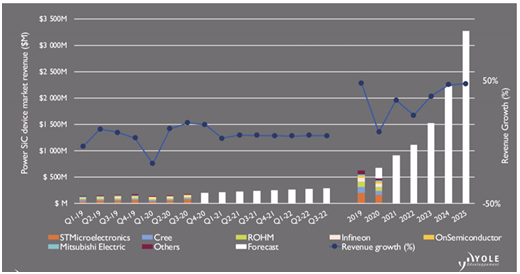

头部公司碳化硅器件收入

行业中的公司都喜欢讲自己的优势,没有人讲自己的不足。投资机构也是,动不动就问:你们企业的优势有哪些?而现在的碳化硅赛道,几乎就是全面劣势:技术、品牌、资本、规模、产品、渠道、市场……

业内一位做碳化硅代工的老总说:“优势很重要吗?不重要。”做功率半导体的企业心理明镜似的:讲自己的优势没有用,木桶效应取决于最短的木板。这位老总认为,在中国做半导体,不缺市场,不缺技术,不缺人才,不缺需求,缺的是土壤和机制。

客观现实是,产业快不了,资本急火火;下游客户需求也很急,巴不得明天给他管子,就可以装车。事实上,你明天给他管子,他也不敢用,因为他会把国产器件当备胎。即使测试认证都过了,也是备胎。只要下游不缺货,首先用国外大牌的器件,万一老外哪天不供货,才可以顶上。这是国内企业的行业地位决定的。在半导体行业,地位是需要熬的,除非熬到行业一、二、三,后几名只能使劲烧钱,报表都不会好看,只能玩命追赶。

现在国内投碳化硅的建设速度已经前无古人了,又的项目一年建厂,一年投产,一年出到1万片,即便这样的速度,对政府来说还是太慢了。因为一届政府规划就三五年,上面说过,要看到规模成绩没有8年很难。

国产的希望在哪里?

现在国内市场够大,人工也很便宜,工程师也很便宜;如果不拼就没有任何优势。

半导体产业化的根本要求是低成本、高质量、大批量,产品有市场竞争力,企业有市场拓展能力。这需要通过打造能够持续提高生产工艺能力的平台来实现。

一是形成闭环体系。生产工艺能力一定要成体系,使设计、工艺、整合、生产、设备、动力、检测、品控、应用形成一个闭环。

二是求协同。通过全产业链创新协同上下游,包括设备、原辅材料、下游封装和应用。利用行业地位和人脉,或者是这么多年熬过来的难兄难弟关系,谋求协同。

三是练苦功。砸钱买设备,砸钱流片,顶住压力;还得和设备厂家纠缠,拖着他投入资源跟你一起解决设备遇到的各种问题。因为他在卖设备时可能是忽悠,也可能不了解这个设备不太适合碳化硅,他没有经验还得装。

还有人才问题,行业大佬告诫说:千万不要指望大量培养研究生,专科生、本科生才是解决长期批量稳定人才的关键。人才不稳定没有用,在一条线上不能沉下来五年八年,根本没用。

先不谈超越

从阶段性指标看,作为国产企业,未来五年左右能真正做到两三万片6英寸晶圆,就是为功率半导体产业做出巨大贡献了。因为碳化硅是一个慢行业,慢才有中国企业的机会。如果快,国外企业早就抢没了。未来三到五年,国外会继续发展,作为后来者,能在国内抢到15%的份额,就是很有价值的企业了。

国内企业应该尽快将不成熟变成成熟,跟上国外发展的脚步,只要跟上,就不会被市场淘汰,就是胜利。